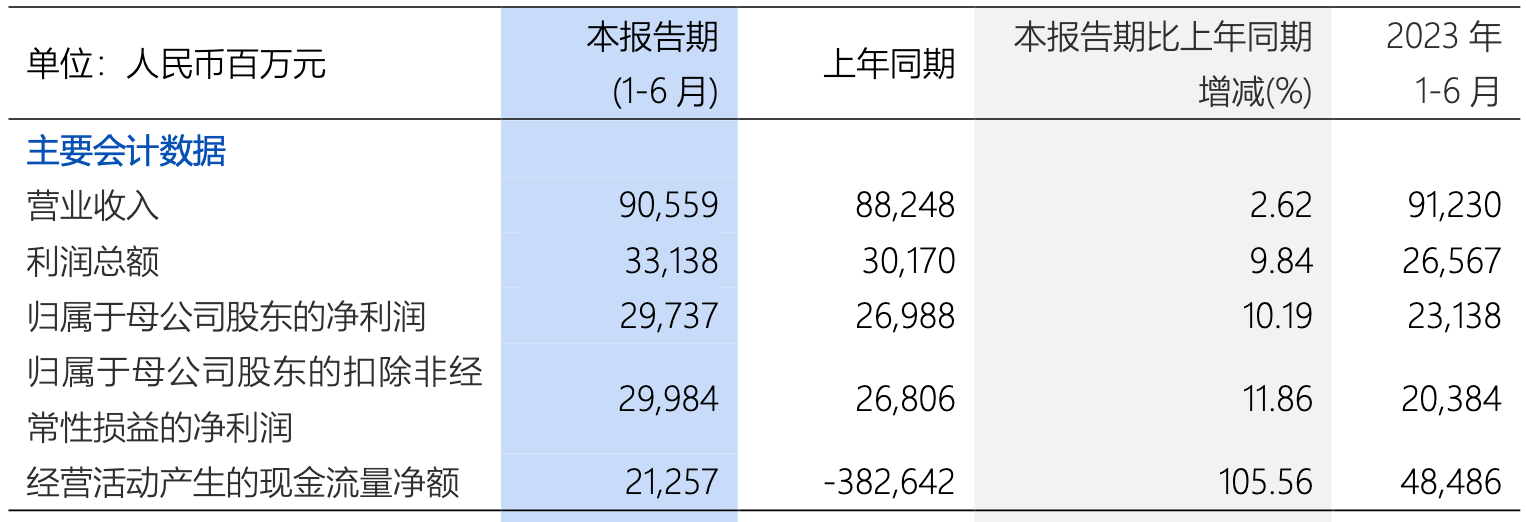

8月27日,浦发银行发布2025年半年度报告。报告期内,浦发银行实现营业收入905.59亿元,同比增加23.11亿元,增长2.62%;归属于母公司股东的净利润297.37亿元,同比增加27.49亿元,增长10.19%。基于业绩数据,换帅后的浦发银行表现不错,但是细看之下结构性压力不容忽视。

净利增10%、不良率五连降、存款破5.5万亿

盈利韧性凸显,主营业务驱动增长

浦发银行2025年上半年盈利表现持续亮眼,经营效益延续向好态势,且增长质量显著提升。从核心指标看,报告期内实现归属于母公司股东的净利润297.37亿元,同比增长10.19%;扣除非经常性损益后的净利润299.84亿元,同比增幅更高达11.86%,显著高于净利润增速,表明盈利增长并非依赖政府补助、资产处置等偶发因素,而是源于信贷投放、客户经营等主营业务的扎实支撑,盈利“含金量”十足。

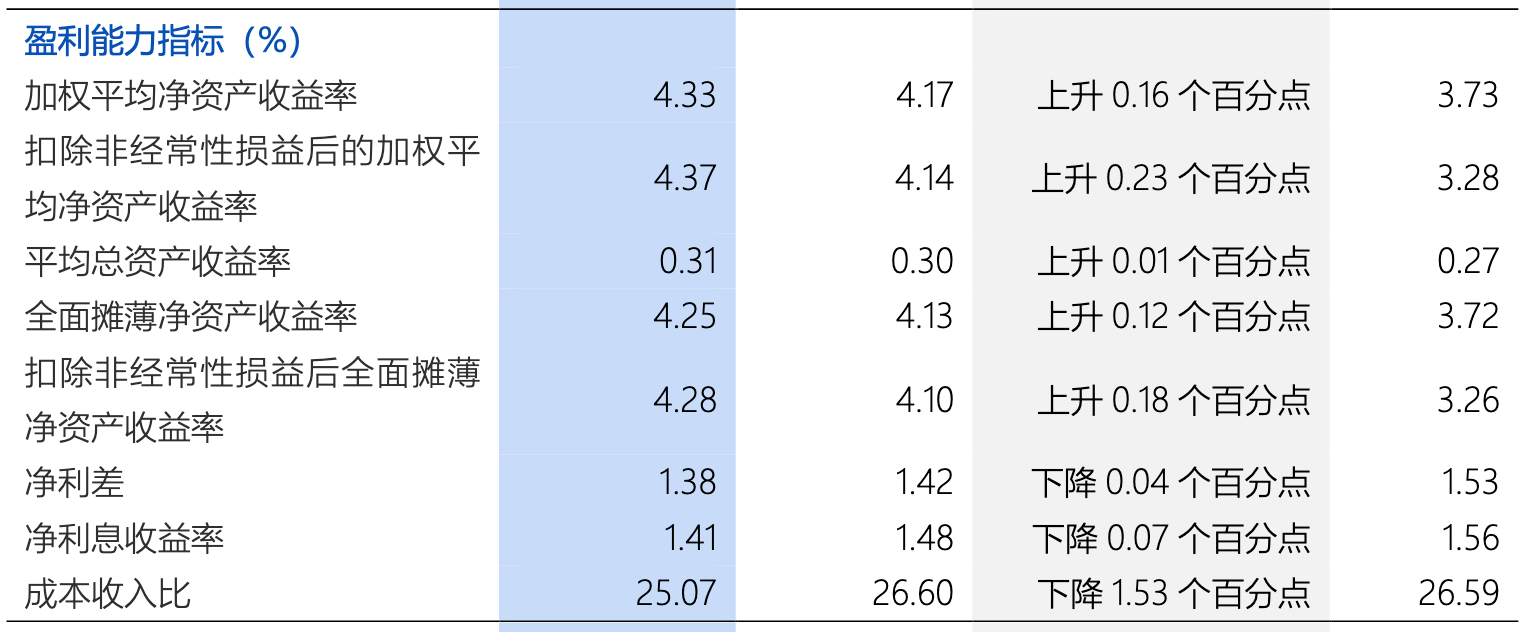

从盈利效率看,加权平均净资产收益率(ROE)达4.33%,同比上升0.16个百分点;平均总资产收益率(ROA)0.31%,同比提升0.01个百分点,在银行业净息差普遍收窄的背景下,盈利效率仍实现稳步改善。

这一成效背后,一方面是信贷规模的有效扩张(集团贷款较上年末增长4.51%),另一方面是成本管控的精细化,报告期内业务及管理费227.01亿元,同比下降3.30%,成本收入比降至25.07%,较上年末下降1.53个百分点,“降本增效”专项行动成效显著。

资产质量进入“双降一升”良性通道

浦发银行资产质量持续优化,风险抵御能力进一步增强,呈现“不良余额降、不良率降、拨备覆盖率升”的良性循环。截止报告期末,不良贷款余额736.72亿元,较一季度末减少6.08亿元;不良贷款率1.31%,较上年末下降0.05个百分点,实现连续5年下降后再创新低,且显著低于股份制银行平均水平(2025年二季度末商业银行不良率1.49%)。

从风险分层看,风险前置管控效果凸显:关注类贷款余额1213.97亿元,较上年末下降4.04%,占比2.15%,同比下降0.19个百分点;次级类贷款余额152.65亿元,较上年末大幅下降22.69%,表明潜在风险资产正在加速出清。同时,风险抵补能力持续强化,拨备覆盖率提升至193.97%,较上年末上升7.01个百分点,近九年来首次突破190%,不仅为后续不良处置预留充足缓冲空间,也为利润释放提供弹性,若后续不良生成率进一步下降,拨备反哺利润的可能性将增强。

负债端“量价齐优”,存款基石持续夯实

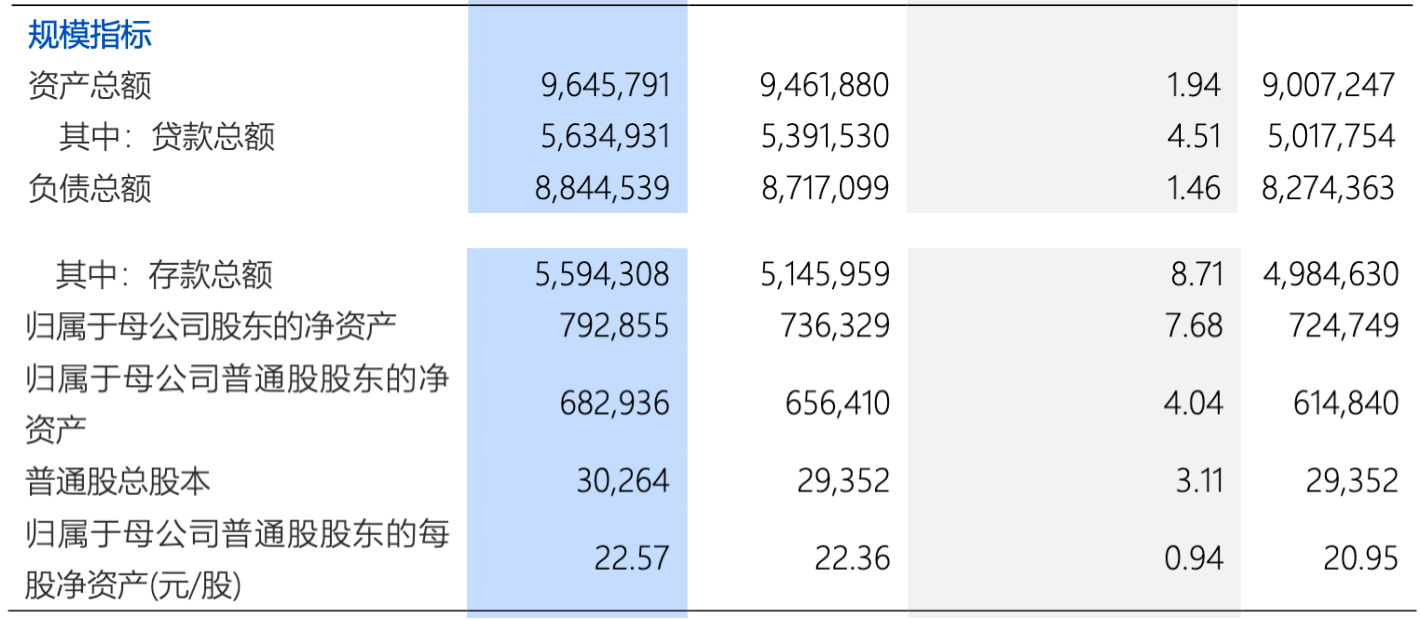

2025年上半年,浦发银行负债业务实现“规模增长、结构优化、成本下降”的三重突破,为资产端扩张和息差稳定奠定坚实基础。报告期末,集团存款总额达5.59万亿元,较上年末增加4483.49亿元,增长8.71%,增速显著高于资产总额1.94%的增速,存款“压舱石”作用进一步凸显。

结构层面,高稳定性、低成本的活期存款占比提升至40.20%,较上年末上升0.66个百分点;零售存款规模1.74万亿元,较上年末增加1627.63亿元,占比31.06%,同比提升0.45个百分点,负债端“零售化、活期化”趋势明显,有效降低对高成本定期存款和同业负债的依赖。

成本层面,受益于存款利率市场化改革深化及存款结构优化,集团存款付息率同比下降39bps,其中对公存款付息率下降43bps、零售存款付息率下降31bps,负债成本的显著下降有效对冲了资产端收益率下行压力,成为净息差降幅收窄的关键支撑。

长三角区域“压舱石”作用强化,区域护城河稳固

作为总部位于上海的股份制银行,浦发银行在长三角区域的布局优势持续深化,成为全行经营的核心增长极。截止报告期末,长三角区域贷款总额1.98万亿元,较上年末增长7.50%,占全行贷款比重35.95%;存款总额2.53万亿元,增长9.64%,占全行存款比重45.66%,存贷款增量占全行增量近一半,区域集中度进一步提升。

从效益看,长三角区域营业收入占全行比达25.62%,营业利润贡献占比34.83%,显著高于其他区域,且资产质量更优,长三角不良贷款率显著低于全行平均水平,区域内银团贷款余额4022亿元(占全行66%)、并购贷款余额1107亿元(占全行49%)、绿色信贷余额2994亿元(占全行45%),在重点领域的服务能力形成“护城河”。随着长三角一体化战略推进,区域内科技企业、先进制造、绿色经济等领域的信贷需求将持续释放,浦发银行的区域优势有望进一步扩大。

数智化转型深度落地,科技赋能成效显著

2025年上半年,浦发银行数智化战略从“基础建设”向“价值创造”迈进,在客户经营、运营效率、风险管控三大领域实现突破。

客户经营数字化:“浦惠来了”平台新增注册用户超百万户,对公新增客户占比65%;个人手机银行签约客户突破9000万户,MAU达3076万户,通过“数字人大脑”实现问题解决率98%以上,线上渠道财富新客占比88%,流量转化效率大幅提升。

运营数智化:落地超50个“人工智能+”标杆场景,覆盖智慧营销、数智风控等领域,200余个数字员工应用场景降低运营成本;分布式零售核心系统平稳投产,金融云平台云主机规模3.5万台、容器27.5万个,具备秒级弹性伸缩能力;累计递交信息科技专利1076件,获授权316件,技术储备领先。

风控智能化:升级“天眼监测系统”“智能评级系统”,建成13项数字普惠风控模型,在线运行模型617个;风险监测中心运用大数据实现风险信号“早发现、早预警”,助力不良贷款率逐季下降;模型评审机制强化科技、普惠等业务风险识别,保障数智化业务健康发展。

营收增长难掩息差、非息与区域风险的结构压力

净息差持续收窄,盈利韧性仍存压力

尽管2025年上半年净息差降幅收窄(同比下降0.07个百分点至1.41%),但息差压力仍是制约盈利增长的核心因素。从息差收窄的驱动因素看,资产端收益率下行幅度大于负债端成本下降幅度:报告期内集团生息资产平均收益率3.25%,同比下降0.46个百分点,其中公司贷款平均收益率3.27%(降0.44个百分点)、零售贷款平均收益率4.15%(降0.82个百分点),主要受LPR下行、存量按揭贷款利率重定价、信贷需求不足导致的定价竞争加剧影响;负债端计息负债平均成本率1.87%,同比下降0.42个百分点,虽有效对冲,但未能完全抵消资产端压力。

展望下半年,随着国内稳增长政策推进,若央行进一步下调政策利率或LPR,资产端收益率仍有下行空间;而负债端存款利率已处于较低水平,进一步下降空间有限,净息差可能面临“被动收窄”压力,需关注银行通过资产结构优化(如加大高收益信贷投放)、主动负债管理(如调整同业负债规模)缓解息差压力的成效。

非息收入结构待优化,增长动能略显单一

报告期内,集团非息收入322.52亿元,同比增长6.79%,占营业收入比重35.61%,虽较上年末提升1.39个百分点,但结构仍存在优化空间。细分来看,手续费及佣金净收入121.57亿元,同比下降1.02%,主要受银行卡业务(收入522.2亿元,降12.13%)、投行业务(收入225.1亿元,降13.85%)拖累——银行卡收入下降或与信用卡分期规模增速放缓、支付手续费减免政策有关,投行业务则受债券承销费率下行影响;其他非息收入200.95亿元,同比增长12.14%,主要依赖投资收益(149.98亿元,增16.07%),而公允价值变动损益(6.29亿元,降79.00%)、汇兑损益(15.57亿元,由负转正)波动较大,非息收入增长的“稳定性”和“多元化”不足。

长期来看,若手续费及佣金收入持续承压,非息收入增长过度依赖金融市场交易,将加大盈利波动性——若后续债市、汇市波动加剧,投资收益可能面临回调风险,需关注银行在财富管理、托管、投行等轻资本业务上的创新突破,培育更稳定的非息增长极。

区域经营分化显著,部分区域承压

从营收和利润的区域分布看,浦发银行区域经营不平衡问题较为突出。长三角区域“一枝独秀”,营业收入占比23.69%、营业利润占比31.80%,而西部地区营业利润为-22.60亿元,成为唯一亏损的区域;东北地区营业收入占比仅2.31%,利润贡献1.23%,区域协同性和盈利能力待提升。

西部地区亏损或与区域经济增速放缓、信贷投放结构(如部分资源型行业贷款占比高)、不良率较高有关;东北地区则受产业结构转型、人口流出等因素影响,有效信贷需求不足。若后续区域经济复苏不均衡加剧,部分区域的资产质量和盈利可能进一步承压,需关注银行对弱势区域的业务调整策略(如聚焦重点城市、优化客户结构),避免区域风险传导。

房地产相关贷款风险仍需警惕

尽管浦发银行整体资产质量改善,但房地产相关贷款仍是风险较高的领域。从对公端看,房地产行业贷款余额4129.88亿元,不良率3.57%,虽较上年末下降0.19个百分点,但仍显著高于全行1.31%的平均水平;从零售端看,个人按揭贷款余额8835.24亿元,不良率1.11%,较上年末微升0.03个百分点,需关注楼市复苏不及预期对个人还款能力的影响。